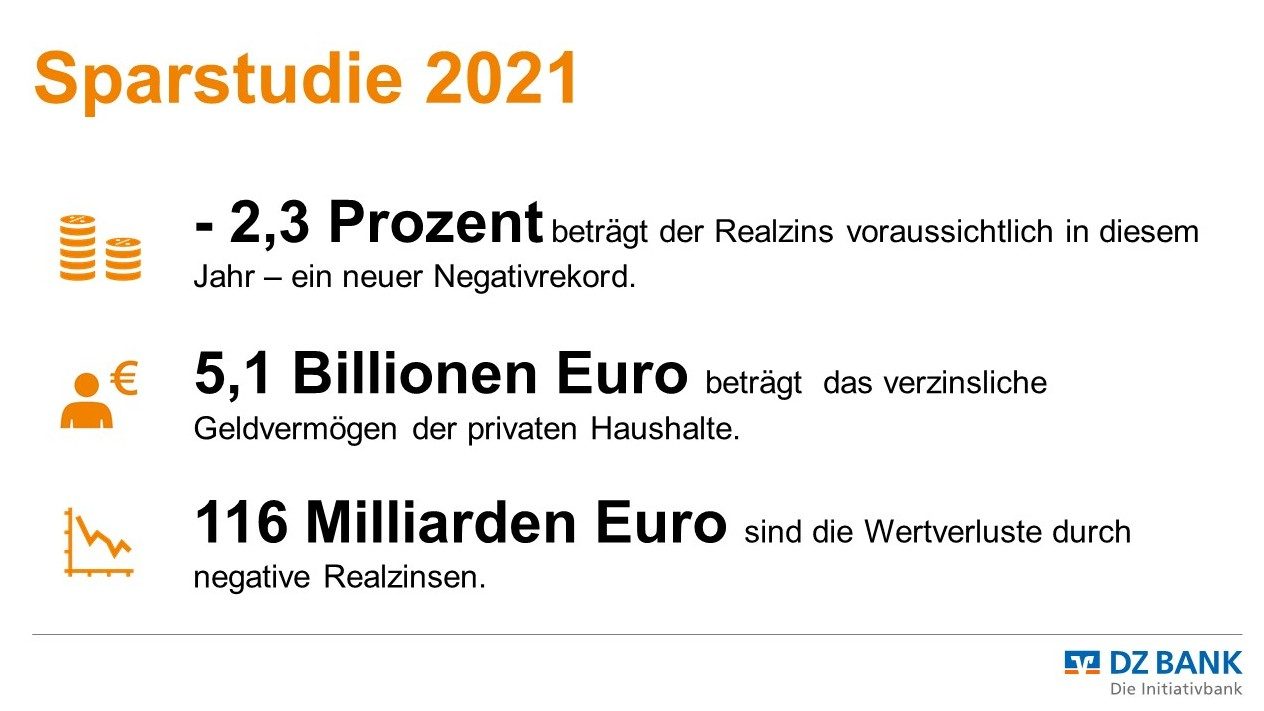

Über 116 Milliarden Euro Wertverlust: Negativer Realzins belastet Geldvermögen privater Haushalte in Deutschland

Der Wertverlust auf das verzinsliche Geldvermögen der deutschen Privathaushalte in Höhe von 5,1 Billionen Euro beträgt in diesem Jahr mehr als 116 Milliarden Euro – so das Ergebnis einer Studie des DZ BANK Research, die zur Weltsparwoche 2021 veröffentlicht wurde. Bezogen auf die Gesamtbevölkerung sind das fast 1.400 Euro pro Kopf. Michael Stappel, Leiter Makroökonomik, begründet die Entwicklung mit kaum vorhandenen Zinsen und der stark steigenden Inflation. Nach seinen Berechnungen gibt es einen negativen Realzins in Höhe von 2,3 Prozent – das ist ein neuer Negativrekord.

Trotz steigendem Interesse an Aktien: Geldanlagestau auf Rekordhoch

„Weil der Zinseszinseffekt als Standbein des Vermögensaufbaus weitgehend weggebrochen ist, müssen Privathaushalte mehr zurücklegen, um ihre Sparziele zu erreichen. Allerdings fällt es durch die hohe Inflation derzeit schwerer, zu sparen“, erklärt Stappel. Umso mehr seien private Anleger dazu gezwungen, sich für Anlagealternativen mit höheren Renditechancen zu öffnen. Auch wenn die Deutschen bei ihrer Geldanlage nach wie vor sehr risikoscheu sind, ist das Bewusstsein für Aktien während der Pandemie gestiegen. Im ersten Halbjahr 2021 investierten die privaten Haushalte in Deutschland mehr als das Doppelte von dem, was sie in einem durchschnittlichen Vorkrisen-Halbjahr für Aktien und Fonds ausgaben. „Es ist zwar noch zu früh von einer neuen Aktienkultur zu sprechen, es gibt aber einen Hype rund um Wertpapiere. Mittlerweile stecken fast 9 Prozent des Geldvermögens in Aktien“, erklärt Michael Stappel.

Trotzdem – ein Geldanlagestau bestehe immer noch. Vom gesamten Geldvermögen der privaten Haushalte in Höhe von 7,5 Billionen Euro, befinden sich über 28 Prozent in Sichteinlagen und Bargeld. „Damit hat der Geldanlagestau in diesem Jahr einen Rekordwert erreicht“, sagt Volkswirt Stappel.

Keine kurzfristige Besserung in Sicht: Realzins bleibt vorerst negativ

Eine Entspannung für Sparer erwartet Michael Stappel vorerst nicht. „Die Lieferkettenprobleme bleiben und Energieträger wie Öl dürften bis ins nächste Jahr hinein teuer sein. Für das Gesamtjahr 2022 rechnen wir mit einer Inflationsrate von 2,2 Prozent. Zusammen mit weiterhin kaum steigenden Zinsen bleibt der Realzins zumindest auf absehbare Zeit negativ.“

Das sei vor allem für den langfristigen Vermögensaufbau – zum Beispiel für die Altersvorsorge – ein Problem. „Im aktuellen Umfeld sollten sich Sparer stärker mit Wertpapieren auseinandersetzen, wenn sie Geld zur Seite legen möchten. Aber auch die Politik ist gezwungen, zu reagieren“, sagt Stappel, der sich für eine Reform der staatlich geförderten und kapitalgedeckten Altersvorsorge ausspricht. „Die Anbieter brauchen mehr Spielraum für Anlagen mit besseren Renditechancen. Deshalb muss die 100-Prozent-Garantie gelockert werden“, betont Stappel.