/dz_bank/_MG_1041.jpg/jcr%3Acontent/renditions/original.transform/resize1920/image.jpg)

Die Geschichte der DZ BANK

Die genossenschaftlichen Werte

Was einer allein nicht schafft, das schaffen viele.

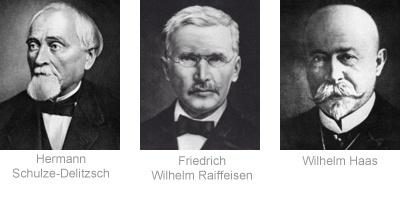

Dieses Zitat einer der Gründerväter des Genossenschaftswesens, Friedrich Wilhelm Raiffeisen, ist immer noch aktuell. Gemeinsam an einem Ziel zu arbeiten, ganz gleich, wer im Vordergrund steht, ist Kern der genossenschaftlichen Idee und einer der Grundsätze, nach denen wir uns immer noch richten.

Über die Gründungszeit unserer Vorgängerinstitute und unsere wechselvolle Geschichte informieren wir Sie in einer interaktiven Zeitreise und ausführlich im Text.

HEUTE.

Wir sind Partner

Als Teil der Genossenschaftlichen FinanzGruppe mit rund 640 Volksbanken Raiffeisenbanken und eine der größten privaten Finanzdienstleistungsorganisationen Deutschlands positioniert sich die DZ BANK Gruppe heute als kompetenter Allfinanzdienstleister. In Kooperation mit den Verbundunternehmen betreuen die Volksbanken Raiffeisenbanken bundesweit rund 30 Millionen Kunden.

DZ BANK AG - Zentralbank, Geschäftsbank und Holding

Wir sind zuerst Zentralbank für die Volksbanken Raiffeisenbanken. In unserer Funktion als Geschäftsbank für den Mittelstand und für Großunternehmen sowie institutionelle Anleger bieten wir das komplette Portfolio eines international ausgerichteten Finanzinstituts. Als Allfinanzholding koordinieren wir die Aktivitäten der DZ BANK Gruppe und ihrer Verbundunternehmen, um Synergien freizusetzen und maßgeschneiderte Produkte auf den Markt zu bringen. Zur DZ BANK Gruppe zählen die Bausparkasse Schwäbisch Hall, DZ HYP, DZ PRIVATBANK, R+V Versicherung, TeamBank, die Union Investment Gruppe, VR Smart Finanz und verschiedene andere Spezialinstitute.

Die Stärken der Gruppe

Von den Stärken der DZ BANK Gruppe profitieren auch wir als AG. Eine exzellente Marktposition, die Kompetenz als „Bank für Banken“, die Vorzüge einer vollständig integrierten Organisationsstruktur sowie eines der besten Ratings in der deutschen Bankenbranche geben uns den Rückhalt, den wir für unser Geschäft brauchen.

Partner der Kunst

Die Kunstsammlung der DZ BANK AG wurde 1993 gegründet. Sie umfasst über 10.000 Werke von nahezu 1.100 internationalen Künstlerinnen und Künstlern. Ihr Sammlungsschwerpunkt liegt auf fotografischen Ausdrucksformen von 1945 bis zur Gegenwart.

Im Januar 2021 wurde die Kunststiftung DZ BANK ins Leben gerufen. Sie übernimmt die Aufgabe, Künstlerinnen und Künstler der Gegenwart zu fördern, die DZ BANK Kunstsammlung in Ausstellungen zugänglich zu machen und die Inhalte in einem vielfältigen Vermittlungsprogramm der Öffentlichkeit nahezubringen.

MORGEN.

Zusammen geht mehr

Sie ist aktueller denn je: die Genossenschaftsidee. Seit rund 150 Jahren trägt sie zur wirtschaftlichen Förderung der Mitglieder von Genossenschaften bei – und dient heute als Basis für zukunftsorientierte Strategien unserer FinanzGruppe. Ihre Geschichte ist in unserer Broschüre (Link Download) umfassend beschrieben. Ihre Zukunft liegt in unseren Händen. Auch morgen werden wir auf Basis der genossenschaftlichen Grundprinzipien unsere Ziele verfolgen und mit vereinter Kraft erreichen.

Gestärkt in die Zukunft

Das Konzept hat sich bewährt und verfügt über alle erforderlichen Voraussetzungen, auch die Aufgaben der Zukunft erfolgreich zu meistern:

Regional organisierte Unternehmen mit dezentralen Lösungskompetenzen leisten dabei einen innovativen Beitrag zur Bewältigung der gesellschaftlichen und ökonomischen Wandlungsprozesse. Das, was uns seit über einem Jahrhundert zusammenhält, bietet auch für die Herausforderungen des 21. Jahrhunderts eine gute Orientierung.

Die Welt bewegt sich

Die Trendforscher sind sich einig: Die klassische Familie sieht heute anders aus. Singlehaushalte bestimmen den Immobilienmarkt. Das Gesundheitsbewusstsein nimmt zu. Vor allem aber erfährt unsere Gesellschaft aufgrund des demografischen Wandels und globaler Denkweisen eine umfassende Bewusstseinsveränderung. Immer mehr Menschen erkennen die zunehmenden Möglichkeiten des Preis- und Produktvergleiches – auch über Grenzen hinweg.

All diese Entwicklungen besitzen einen entscheidenden Einfluss auf den Banken- und Finanzmarkt. Für uns bedeutet das: zeitnah reagieren und mit innovativen Produkten überzeugen.

Lebenspartner Bank

Ein wichtiger Aspekt ist die zunehmende Relevanz der privaten Altersabsicherung und die damit verbundene Beratungsleistung. Banken haben sich zukünftig als begleitender Partner zu verstehen, um langfristig bei ihren Kunden bestehen zu können. Ein verstärktes Angebot von flexiblen Vorsorgekonzepten über attraktive Existenzgründerdarlehen bis hin zu neuen Allfinanz- und Leasingangeboten für Unternehmen sind nur einige der Aufgaben, die die Finanzwelt zu lösen hat.

DZ BANK und WGZ BANK fusionieren

Im Jahr 2016 schließen sich die DZ BANK AG und die WGZ BANK AG zu einer genossenschaftlichen Zentralbank untern dem bestehenden Namen DZ BANK AG zusammen.

Die 131-jährige Historie der WGZ BANK ist wie die Entstehung der DZ BANK geprägt durch die Ursprünge und Leitgedanken des Genossenschaftswesens sowie durch ihre genossenschaftlichen Vorfahren. Auch nach deren Zusammenführung unter dem Namen WGZ BANK wurde die kontinuierliche, mitglieder- und marktorientierte Weiterentwicklung der Bank fortgesetzt.

Das Zusammengehen von DZ BANK und WGZ BANK ist die schlüssige Vollendung des Konsolidierungsprozesses der genossenschaftlichen Zentralbanken, an dessen Ausgangspunkt einmal mehr als 50 Zentralinstitute standen.

Die beiden Institute führen aus einem erfolgreichen Geschäftsmodell sowie komplementären Marktgebieten heraus die strategischen und operativen Stärken der beiden Häuser nutzbringend für die gesamte genossenschaftliche FinanzGruppe zusammen. Die strategischen, betriebswirtschaftlichen und aufsichtsrechtlichen Synergien sind erheblich.

Mit der Fusion tragen die Unternehmen damit zur Zukunftsfähigkeit der genossenschaftlichen FinanzGruppe in Zeiten wachsender marktseitiger und regulatorischer Herausforderungen bei. Und mit ihrer konsequenten Ausrichtung auf die genossenschaftliche FinanzGruppe baut die vereinigte Zentralbank die Zusammenarbeit mit den zu diesem Zeitpunkt mehr als 1.000 Genossenschaftsbanken zukunftsorientiert und aus einer Hand aus.

GZ-Bank AG

Die Verbundstruktur mit einem zweistufigen Aufbau in Nord-, Ost- und Südostdeutschland sowie drei Stufen in West- und Südwestdeutschland blieb ein Jahrzehnt unverändert. Erst im Jahr 2000 kam wieder Bewegung in den Konzentrationsprozess, als sich SGZ-Bank und GZB-Bank zur GZ-Bank zusammenschlossen. Beide Fusionspartner waren aus Zusammenschlüssen südwestdeutscher Zentralbanken entstanden. Die SGZ-Bank führte u. a. das Bankgeschäft der Landwirtschaftlichen Genossenschaftsbank (Darmstadt) fort.

DZ BANK AG

Bereits im darauf folgenden Jahr fusionierten GZ-Bank und DG BANK zur damals sechstgrößten Bank Deutschlands - mit dem heutigen Namen DZ BANK AG Deutsche Zentral-Genossenschaftsbank (Frankfurt am Main). Der Zusammenschluss war bereits Anfang der Siebziger Jahre für die gemeinsame Zentralbank vorgesehen. Mit der Fusion erreichte die Vereinigung im genossenschaftlichen Oberbau ihren Höhepunkt.

VERBUND-KONVENTION 1989.

Diskussion um die Verbundstruktur

1985 geriet die Bayerische Raiffeisen-Zentralbank AG in Schwierigkeiten und ihr Bankgeschäft wurde auf die DG BANK übertragen. Ein Jahr später übertrug auch die Bayerische Volksbanken AG ihr Bankgeschäft auf die DG BANK. Das führte zur Diskussion um Rationalisierungsmaßnahmen und eine optimale Verbundstruktur. Im Mittelpunkt der Diskussion stand die Frage, ob die genossenschaftliche Bankengruppe künftig noch regionale Zentralbanken benötigt, d. h. ob die genossenschaftliche FinanzGruppe zwei- oder dreistufig aufgebaut sein sollte. So argumentierten einerseits die Befürworter der Zweistufigkeit mit Effizienzvorteilen, andererseits fürchteten die Anhänger der Dreistufigkeit eine hohe Machtkonzentration beim Spitzeninstitut nach einer Verschmelzung mit dem Mittelbau.

Im Dezember 1989 mündete die Diskussion schließlich in der Verabschiedung der „Verbund-Konvention“. Die Vereinbarung regelte Struktur und Zusammenarbeit der Zentralbanken und der DG BANK. Das Nebeneinander von Zwei- und Dreistufigkeit ließ die Konvention ausdrücklich zu. Im gleichen Jahr übertrugen auch die Norddeutsche Genossenschaftsbank und die Raiffeisen-Zentralbank Kurhessen ihr Bankgeschäft auf die DG BANK.

Die Wiedervereinigung

Die deutsche Wiedervereinigung stellte auch die Genossenschaftsorganisation vor eine große Herausforderung: Die Kreditgenossenschaften der früheren DDR mussten auf die Erfordernisse der Marktwirtschaft vorbereitet werden. Durch eine Solidaraktion mit den neuen Bundesländern unterstützten die Volksbanken und Raiffeisenbanken der alten Bundesländer sowie die DG BANK die notwendigen Investitionen in Gebäude und Technik. Lokale Banken aus West und Ost gingen Partnerschaften ein - Mitarbeiter westdeutscher Kreditgenossenschaften gaben ihren Kollegen im Osten Starthilfe in die Marktwirtschaft. Die DG BANK übernahm im Juli 1990 die Zentralbankfunktion in den neuen Bundesländern.

Im Jahr 1967 hob das Bundesaufsichtsamt die seit den 30er-Jahren bestehende Zinsbindung auf. Der Wettbewerb mit den Sparkassen und anderen Banken nahm zu und bewegte Zentralbanken und Kreditgenossenschaften zur Bildung größerer Einheiten. Durch die getrennten Organisationen der ländlichen und städtischen Genossenschaftsbanken wurden Fusionen jedoch häufig behindert. Ende der 60er-Jahre begannen Raiffeisenverband und Deutscher Genossenschaftsverband mit Fusionsverhandlungen. Diese führten 1972 schließlich zu einer umfassenden Neuordnung des genossenschaftlichen Verbandswesens.

Mit dem Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (Bonn) erhielten erstmals alle ländlichen und städtischen Kreditgenossenschaften einen gemeinsamen nationalen Verband. Die Neuordnung ging Hand in Hand mit einem umfassenden Verschmelzungsprozess zwischen der Raiffeisenorganisation und der gewerblichen Genossenschaftsorganisation. Zahlreiche Volksbanken und Raiffeisenbanken schlossen sich zusammen. Auf regionaler Ebene fusionierten die meisten Prüfungsverbände sowie etliche Zentralbanken beider Seiten. Der genossenschaftsinterne Wettbewerb reduzierte sich sukzessive.

Gesetz über die DG BANK

1975 erhielt die Deutsche Genossenschaftskasse mit dem Gesetz über die DG BANK Deutsche Genossenschaftsbank einen neuen Namen und erweiterte Befugnisse in Bezug auf ihre Bankgeschäfte. Das Institut durfte ab sofort Niederlassungen im In- und Ausland unterhalten. Bereits 1976 eröffnete die DG BANK erste Auslandsstützpunkte in New York und Hongkong. Wichtiger war jedoch die Möglichkeit, die Geschäfte regionaler Zentralbanken zu übernehmen und in Niederlassungen fortzuführen. Die DG BANK entwickelte sich zunehmend in Richtung einer auf genossenschaftlicher Selbsthilfe beruhenden Zentralbank. Der Wandel fand seinen Abschluss in der Privatisierung der DG BANK 1998. Die Bank wurde in eine Aktiengesellschaft umgewandelt. Der verbliebene Kapitalanteil der Bundesrepublik Deutschland wurde von Genossenschaftsbanken übernommen.

Die Deutsche Genossenschaftskasse

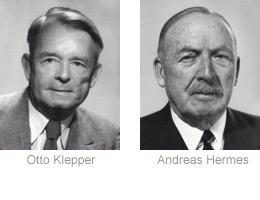

Die Deutschlandkasse hatte nicht nur ihren in Ost-Berlin gelegenen Firmensitz verloren, sondern auch nahezu das gesamte Bankvermögen, das fast ausschließlich aus praktisch wertlosen Anleihen des untergegangenen Reiches bestand. Deshalb wurde die Gründung eines Nachfolge-Instituts beschlossen: Die Deutsche Genossenschaftskasse (DGK) in Frankfurt am Main. Die neue Zentralbank wurde 1949 errichtet und stellte eine wichtige Voraussetzung für die erfolgreiche Entwicklung der Genossenschaftsbanken im Westen dar. Andreas Hermes trug durch seinen politischen und wirtschaftlichen Einfluss einen entscheidenden Anteil zur Gründung bei.

Getrennte Entwicklung in Ost und West

Durch die Einführung der Sozialen Marktwirtschaft wurde der Wiederaufbau unabhängiger Genossenschaften auf Basis freiwilliger Selbsthilfe und demokratischer Willensbildung ermöglicht. Die Genossenschaften in der sowjetischen Besatzungszone verloren jedoch unter den Rahmenbedingungen der Zentralverwaltungswirtschaft ihre charakteristischen Merkmale. Während die Planwirtschaft den Kreditgenossenschaften der DDR kaum Entwicklungsspielraum ließ, profitierten die Volksbanken und die Raiffeisenbanken in der Bundesrepublik Deutschland vom Wirtschaftswunder. Die Zahl der Genossenschaftsmitglieder wuchs kräftig und die Marktanteile konnten ausgebaut werden.

GRÜNDUNG DER LANDWIRTSCHAFTLICHEN GENOSSENSCHAFTSBANK 1883.

Eine zweite ländliche Genossenschaftsorganisation

Ein weiterer Förderer des Genossenschaftswesens war Wilhelm Haas. 1872 gründete er in Friedberg (Hessen) einen landwirtschaftlichen Konsumverein. Sein Ziel: Den Mitgliedern beim Erwerb von Artikeln für ihren Landwirtschaftsbedarf einen Preisvorteil verschaffen. Wenige Monate später schlossen sich 15 weitere Bezugsgenossenschaften unter der Leitung von Haas im Verband der hessischen landwirtschaftlichen Konsumvereine zusammen. Der Erfolg bestätigte den Kurs. So entstand – neben der von Raiffeisen – eine zweite ländliche Genossenschaftsorganisation, die schnell über Hessen hinaus wuchs. Aus diesem Grund gründete Haas im Juli 1883 mit anderen führenden Genossenschaftsvertretern die Vereinigung deutscher landwirtschaftlicher Genossenschaften (Darmstadt). Der später in „Reichsverband der deutschen landwirtschaftlichen Genossenschaften“ umbenannte Dachverband zog 1913 nach Berlin.

Die erste landwirtschaftliche Genossenschaftsbank

Die stark wachsende Zahl hessischer Spar- und Darlehnskassen bediente sich zunächst der Landwirtschaftlichen Kreditbank (Frankfurt am Main). Allerdings war man mit der Zusammenarbeit mit der nicht-genossenschaftlichen Bank unzufrieden. Also beschlossen die Genossenschaften die Gründung eines eigenen Zentralinstituts. Die neue Bank sollte dem Liquiditätsausgleich dienen und das Zahlungs- und Inkassowesen für den gemeinschaftlichen Einkauf landwirtschaftlicher Rohstoffe übernehmen. Haas unterstützte 1883 die Gründung der Landwirtschaftlichen Genossenschaftsbank AG in Darmstadt: Die älteste „Wurzel“ der DZ BANK. Aktionäre waren die hessischen Spar- und Darlehnskassen. Haas und die Gründungsmitglieder erhofften sich von dem in Selbsthilfe errichteten Institut eine Stärkung des hessischen Genossenschaftswesens.

Überregionaler Liquiditätsausgleich

Für den überregionalen Liquiditätsausgleich nutzte die neue regionale Zentralbank zunächst die Deutsche Genossenschaftsbank von Soergel, Parrisius & Co. (Berlin). Die „Soergelbank“ war bereits 1864 als Zentralinstitut für die Vorschussvereine des Allgemeinen Verbandes von Schulze-Delitzsch errichtet worden. Die Ausdehnung seiner Organisation auf das gesamte Reich und die unbefriedigende Zusammenarbeit im überregionalen Liquiditätsausgleich veranlassten Haas, ein eigenes nationales Spitzenkreditinstitut zu gründen. So entstand 1902 die Landwirtschaftliche Reichsgenossenschaftsbank GmbH in Darmstadt. Haas verzichtete bewusst auf die Zusammenarbeit mit der 1876 durch Raiffeisen in Neuwied gegründeten Landwirtschaftlichen Zentral-Darlehnskasse (seit 1923 Deutsche Raiffeisenbank AG).

GRÜNDUNG DER PREUßISCHEN CENTRAL-GENOSSENSCHAFTSKASSE 1895.

Die Preußenkasse

Gegen Ende des 19. Jahrhunderts verschlechterte sich die Lage im Agrarsektor. Es musste also eine Bank her, die ländlichen Genossenschaften sowie Handwerkergenossenschaften günstige Kredite verschaffte. Auf Initiative des preußischen Finanzministers Johannes Miquel wurde die Preußische Central-Genossenschaftskasse – auch Preußenkasse genannt – errichtet. Ihr Vorbild war die Reichsbank. Mit Kapital ausgestattet wurde sie vom Staat. 1895 nahm sie in Berlin ihre Geschäfte auf und arbeitete mit den regionalen Zentralkassen zusammen, z. B. der Landwirtschaftlichen Genossenschaftsbank (Darmstadt).

Bereits 1889 ließ das Genossenschaftsgesetz nach seiner Reform erstmals die Gründung von Genossenschaften mit beschränkter Haftpflicht zu. Durch den neuen Rechtsrahmen und die Bereitstellung günstiger Kredite wurde eine Gründungswelle im Genossenschaftssektor ausgelöst. Zwischen 1895 und 1900 hat sich in Preußen die Zahl der Genossenschaftsbanken mehr als verdoppelt. Um den Genossenschaften die günstige Kreditversorgung durch die Preußenkasse zu erschließen, traten auch neue regionale Zentral- oder Verbandskassen auf den Plan.

Der Gründung der Preußenkasse ging eine Sachverständigen-Anhörung voraus. Diese fand am 18. Mai 1895 auf Einladung und unter Leitung des preußischen Finanzministers Miquel in Berlin statt. Das vorliegende Protokoll ist ein interessantes zeitgeschichtliches Dokument. Hier wird die Situation des damaligen Mittelstandes, der Landwirtschaft und Banken sowie die Ziele des Gesetzesinitiators, ersichtlich.

Eine zweite gewerbliche Genossenschaftsorganisation

Um günstige Kredite der Preußenkasse zu erhalten, setzte sich gegen Ende des 19. Jahrhunderts der Maler Karl Korthaus für die Gründung gewerblicher Genossenschaften und genossenschaftlicher Handwerkerkreditvereine ein. Er gilt als Initiator des Hauptverbandes der deutschen Gewerblichen Genossenschaften. 1901 wurde in Osnabrück der zweite gewerbliche Verband gegründet. Dies führte im gewerblichen Genossenschaftswesen zu einer starken Spaltung.

KOMPLEXE ORGANISATION 1903.

Vier nationale Verbände und Institute

Die Genossenschaftsorganisation war stark zersplittert. Schließlich gab es die vier großen Hauptverbände von Schulze-Delitzsch, Raiffeisen, Haas und Korthaus. Auch im Bereich der Zentralbanken konkurrierten vier nationale Institute. Während Soergelbank und Landwirtschaftliche Zentral-Darlehnskasse direkt mit den Kreditgenossenschaften zusammenarbeiteten, verkehrten Preußenkasse und Reichsgenossenschaftsbank überwiegend mit regionalen Zentralkassen. Das Wachstum der Genossenschaftsbewegung war – ungeachtet ihrer Aufspaltung in immer mehr Organisationen – nicht mehr aufzuhalten. Bis 1903 konnten mehr als 12.000 Kreditgenossenschaften mit rund drei Millionen Mitgliedern gezählt werden.

DEUTSCHER GENOSSENSCHAFTSVERBAND 1920.

Schwere Zeiten

Die wachsende Zahl gewerblicher Zentralkassen, die Bankgeschäfte mit der Preußenkasse tätigten, führte zu geschäftlichen Einschränkungen der Soergelbank. Hinzu kam der Vorwurf zahlreicher Volksbanken, die Soergelbank habe sich zur Großbank entwickelt. Um die Ertragsbasis zu verbreitern, betrieb das Finanzinstitut zunehmend Geschäfte außerhalb ihres genossenschaftlichen Rahmens. Damit aber machte die Soergelbank hohe Verlusten. So war die Bank 1904 gezwungen, mit der Dresdner Bank zu fusionieren. Die Zentralbankfunktion für die Volksbanken lag nun bei den speziellen Genossenschaftsabteilungen in Berlin und Frankfurt am Main.

Einige Jahre später gerieten ebenso die von Haas gegründeten Zentralinstitute in wirtschaftliche Schwierigkeiten. 1912 führten Überschuldungen die Reichsgenossenschaftsbank in stille Liquidation. Ein Jahr darauf traf die mit ihr verbundene Landwirtschaftliche Genossenschaftsbank (Darmstadt) das gleiche Schicksal. Ein Nachfolgeinstitut musste gegründet werden. So entstand die Zentralkasse der hessischen landwirtschaftlichen Genossenschaften.

Der Deutsche Genossenschaftsverband

Nach dem Ersten Weltkrieg näherten sich die Positionen der beiden gewerblichen Genossenschaftsverbände von Schultze-Delitzsch und Korthaus an. Der Allgemeine Verband stand der beschränkten Haftpflicht von Genossenschaften nicht mehr ablehnend gegenüber. Außerdem erhöhten die Folgen des verlorenen Krieges den Druck zur Konsolidierung. Der Allgemeine Verband und der Hauptverband bildeten eine Interessengemeinschaft. Im April 1920 folgte die Fusion: Der Allgemeine Verband nahm den Hauptverband auf. Der Verband nannte sich nun „Deutscher Genossenschaftsverband“ und umfasste alle städtisch-gewerblichen Genossenschaften. Die Wahl oblag fortan den Kreditgenossenschaften: Sie konnten frei entscheiden, ob sie mit einer Genossenschaftsabteilung der Dresdner Bank oder mit einer der Preußenkasse angeschlossenen regionalen Zentralkasse zusammenarbeiten wollten.

FRANKFURTER GENOSSENSCHAFTSPAKT 1929.

Notprogramm gegen die Agrarkrise

Die in den 20er-Jahren einsetzende Agrarkrise führte zur Verschmelzung des von Raiffeisen geprägten Generalverbandes und des Haas’schen Reichsverbandes. Im Frühjahr 1928 legte die Reichsregierung ein Notprogramm zur Behebung der Agrarkrise auf. Über die Preußenkasse und die Deutsche Reichsbank-Kreditanstalt wurden beträchtliche Mittel zur Sanierung der Landwirtschaft und zur Konsolidierung des ländlichen Genossenschaftswesens bereitgestellt. Otto Klepper, Präsident der Preußenkasse, übernahm die Vermittlerrolle zwischen Generalverband, Reichsverband und den verschiedenen genossenschaftlichen Splittergruppen.

Die größte Genossenschaftsorganisation weltweit

Am 19. Juli 1929 brachte der „Frankfurter Genossenschaftspakt“ die Einigung. Auf Druck der Preußenkasse fusionierten ein Jahr darauf die Verbände der landwirtschaftlichen Genossenschaften zum „Reichsverband der deutschen landwirtschaftlichen Genossenschaften - Raiffeisen - e.V.“. Dieser umfasste 36.000 Genossenschaften und vier Millionen Einzelmitglieder. Damit war er weltweit der größte seiner Art. Der frühere Reichsminister Andreas Hermes sowie der Vizepräsident des Reichsverbandes, Ludwig Hohenegg, zogen ins Präsidium des neuen Reichsverbandes ein. Nach Bereinigung der Verluste wurde die Deutsche Raiffeisenbank aufgelöst und ihr Bankgeschäft auf regionale Zentralkassen übertragen.

VORKRIEGS- UND KRIEGSZEIT 1933 BIS 1945.

Die Genossenschaftsidee in falschen Händen

Bereits kurz nach der Machtergreifung der NSDAP setzte die „Gleichschaltung“ ländlicher Genossenschaften ein. Vorstände und Aufsichtsräte wurden durch linientreue Nachrücker ersetzt. So behielt auch Andreas Hermes als Gegner des Nationalsozialismus sein Präsidentenamt nur kurz und räumte die Position nach einer fadenscheinigen Verhaftung. Sein Nachfolger war der Vorsitzende der Reichsführergemeinschaft Walter Darré. Der Eingliederung des Verbandes in den „Reichsnährstand“ stand nichts mehr im Wege. Durch die Einflussnahme der NSDAP waren genossenschaftliche Grundprinzipien wie Freiwilligkeit, Eigeninitiative oder demokratische Selbstverwaltung kaum noch erkennbar. Die Kreditgenossenschaften wurden als Sammelstellen der für die Rüstung notwendigen Gelder instrumentalisiert.

Die „Gleichschaltung“ der Volksbanken

Karl Korthaus gehörte zum Zeitpunkt der Machtergreifung dem Führungsgremium des Deutschen Genossenschaftsverbandes an. Im Gegensatz zu Hermes stellte sich Korthaus hinter die noch junge nationalsozialistische Bewegung. Noch vor seinem Tod im Jahr 1933 erlebte er die Gleichschaltung des Genossenschaftsverbandes. Politische Funktionäre zogen in die Führungsriege ein und schafften demokratisch gewählte Gremien ab.

Die Deutschlandkasse als einziges Spitzenkreditinstitut

Die Umbenennung der Preußenkasse in „Deutsche Zentralgenossenschaftskasse“ erfolgte 1932. Zu dieser Zeit war die Dresdner Bank bestrebt, eine Neuausrichtung der Zentralbankfunktion für die Volksbanken durchzusetzen – jedoch ohne Erfolg. Durch Hinwirken der Reichsregierung kam es 1939 zu einer Vereinbarung: Die Dresdner Bank löste gegen eine Entschädigung ihre Genossenschaftsabteilungen auf und übertrug deren Aufgaben auf die Deutschlandkasse. Diese konnte sich folglich als einziges Spitzenkreditinstitut in einem dreistufigen Bankensystem positionieren.

Nach Kriegseinbruch fehlte den Kreditinstituten qualifiziertes Personal. Der immense Ressourcenverbrauch der Kriegsmaschinerie verknappte das Warenangebot. Die Bürger waren gezwungen, einen wachsenden Teil ihrer Einkommen zu sparen. Gleichzeitig kamen die Investitionen im Handwerk und in der Landwirtschaft zum Erliegen, so dass die Kreditnachfrage einbrach. Über die regionalen Zentralkassen erreichte die Einlagenflut die Deutschlandkasse. Da auch das Spitzeninstitut kaum über Kreditvergabemöglichkeiten verfügte, wurden die Mittel fast vollständig in Reichsanleihen investiert.

Kriegsende

Gegen Kriegsende fielen zahlreiche Bankgebäude samt Buchungsunterlagen den Bombenangriffen zum Opfer. Der frühere Präsident des Reichsverbandes, Andreas Hermes, wurde im Zusammenhang mit dem gescheiterten Hitler-Attentat verhaftet und zum Tode verurteilt. Kurz vor der Einnahme Berlins floh Hermes aus der Todeszelle. Nach Kriegsende wirkte er aktiv an der Gründung des Deutschen Raiffeisenverbandes in Bonn mit.

Die ersten gewerblichen Genossenschaften

Mitte des 19. Jahrhunderts entstanden in Deutschland die ersten Genossenschaften. Zu den Initiatoren des Genossenschaftswesens zählen Hermann Schulze-Delitzsch und Friedrich Wilhelm Raiffeisen. Sie gründeten Genossenschaften für Handwerker und Landwirte. Hermann Schulze-Delitzsch lehnte staatliche Unterstützung strikt ab und verstand seine Initiative als Selbsthilfeeinrichtung der betroffenen Bevölkerungsgruppen. So gründete er 1849 die ersten gewerblichen Genossenschaften: „Rohstoffassoziationen“ für Tischler und Schuhmacher. Dies verschaffte den Mitgliedern deutliche Preisvorteile beim Einkauf von Rohstoffen.

Im darauffolgenden Jahr errichtete Schulze-Delitzsch gemeinsam mit weiteren Bürgern seiner Heimatstadt einen Vorschussverein. Dieser Vorschussverein war der Vorläufer der gewerblichen Kreditgenossenschaften – später Volksbanken genannt. 1861 wurde ein Centralkorrespondenzbureau gegründet, das Schulze-Delitzsch leitete. Daraus ging drei Jahre später der Allgemeine Verband der auf Selbsthilfe beruhenden Deutschen Erwerbs- und Wirtschaftsgenossenschaften hervor.

Weitere Informationen zum Gründungsvater der Volksbanken und Raiffeisenbanken finden Sie auf den Seiten des Genossenschaftshistorischen Informationszentrums GIZ.

Die ersten ländlichen Genossenschaften

1864 gründete Friedrich Wilhelm Raiffeisen mit dem Heddesdorfer Darlehnskassen-Verein die erste ländliche Kreditgenossenschaft. Der Beschluss, dem Allgemeinen Verband beizutreten, wurde nicht ausgeführt, später sogar aufgehoben. Stattdessen entstand neben der Organisation von Schulze-Delitzsch, die stärker in den Städten und unter Handwerkern Verbreitung fand, eine zweite, von Raiffeisen geprägte Genossenschaftsbewegung im ländlichen Raum. Mit der Gründung des Anwaltschaftsverbandes ländlicher Genossenschaften (Neuwied) schuf Raiffeisen im Juni 1877 den ersten nationalen Verband seiner Organisation. 1910 wurde der Sitz des Verbandes nach Berlin verlegt und sieben Jahre später in „Generalverband der deutschen Raiffeisengenossenschaften“ umbenannt.

Die DZ BANK

Weiterführende Informationen

DZ BANK in Berlin

Wir laden Sie herzlich zu einem virtuellen Rundgang durch unser Haus ein.

Machen Sie sich Ihr ganz persönliches Bild von dem Gebäude, das Frank O. Gehry, der weltbekannte Architekt des Guggenheim-Museums in Bilbao,

geschaffen hat.

Stiftung GIZGenossenschaftshistorisches

Informationszentrum

Die Unternehmen der Genossenschaftlichen FinanzGruppe

Ausgewählte Seiten zur Historie

Bausparkasse Schwäbisch Hall

R+V Versicherung

DZ HYP